以太坊稳定币供应增长:数据揭秘、驱动因素与生态影响

在以太坊生态中,稳定币是连接加密交易、DeFi 应用与现实金融的 “核心枢纽”,而 “稳定币供应增长” 则是衡量生态活力的关键指标。简单来说,以太坊生态的稳定币供应增长,指的是在以太坊主网及 Layer2 网络上,各类锚定法币(以美元为主)的稳定币总发行量持续增加的现象—— 从 2020 年的不足百亿美元,到 2025 年突破 2500 亿美元,其增长不仅反映了以太坊生态的资金流入趋势,更支撑着 DeFi 借贷、跨境交易、NFT 购买等核心场景的扩张。接下来,我们将从增长现状、核心驱动因素、对生态的影响及潜在挑战四个维度,拆解以太坊稳定币供应增长的底层逻辑,看看它如何成为以太坊生态发展的 “晴雨表”。

一、增长现状:从 “单一主导” 到 “多币共存”,总量与结构双升级

以太坊生态的稳定币供应增长不是 “单一币种的膨胀”,而是总量突破与结构多元化的双重升级,不同阶段呈现出截然不同的特征,核心数据与币种格局也在持续演变。

1. 总量增长:十年超 25 倍,成为加密生态 “最大资金池”

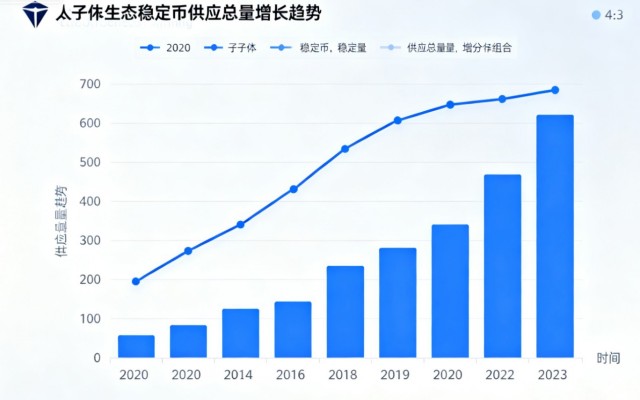

以太坊稳定币供应的增长堪称 “指数级”:2015 年首个以太坊稳定币(BitUSD)上线时,总量不足 1 亿美元;2020 年 DeFi 爆发前,总量约 80 亿美元;2021 年随着 DeFi 热潮,总量飙升至 800 亿美元;2023 年 Layer2 生态崛起后,总量突破 1500 亿美元;截至 2025 年 11 月,以太坊主网及 Layer2 上的稳定币总供应量已达 2560 亿美元,十年间增长超 25 倍,占全球加密货币总市值的 18%,成为仅次于比特币的第二大 “资金蓄水池”。

从增长节奏看,有两次关键 “爆发期”:一次是 2020 年 6 月 - 2021 年 12 月(DeFi Summer),稳定币总量从 80 亿增至 800 亿,年复合增长率超 500%;另一次是 2023 年 3 月 - 2024 年 10 月(Layer2 普及),总量从 1100 亿增至 2200 亿,主要由 Arbitrum、Optimism 等 Layer2 网络的稳定币供应驱动,占比从 15% 提升至 38%。

2. 结构演变:从 USDT 独大到 “三强争霸 + 小众补充”

早期以太坊稳定币供应高度依赖 USDT(Tether),2020 年前 USDT 占比超 90%;如今已形成 “USDT、USDC、DAI 三强争霸,BUSD、FRAX 等小众币种补充” 的格局:

· USDT:仍居首位,占比约 45%(2025 年数据),核心优势是流动性覆盖广,支持以太坊主网及所有 Layer2,且在中心化交易所、场外交易中应用最广,吸引大量传统资金入场;

· USDC:占比约 30%,由 Circle 发行,背靠美元储备与合规资质,更受机构用户与 DeFi 协议青睐,在以太坊 Layer2 上的占比高达 52%,是 Layer2 生态的 “主力稳定币”;

· DAI:占比约 12%,作为去中心化稳定币代表,完全由加密资产超额抵押发行,受 DeFi 原生用户信任,在借贷协议(如 Aave、Compound)中的应用占比超 60%;

· 其他币种:BUSD(占比 5%)、FRAX(占比 4%)、TUSD(占比 3%)等,主要在特定场景补充 —— 如 FRAX 在算法稳定币赛道占据 niche,TUSD 因高利率吸引短期套利资金。

这种结构多元化,既降低了以太坊稳定币供应对单一币种的依赖,也让不同需求的用户(如合规机构、DeFi 玩家、短期套利者)都能找到适配的稳定币。

二、核心驱动因素:资金为何持续涌入以太坊稳定币?

二、核心驱动因素:资金为何持续涌入以太坊稳定币?

以太坊稳定币供应的增长不是偶然,而是 “需求拉动” 与 “生态支撑” 共同作用的结果,背后有四大核心驱动因素,涵盖用户需求、生态发展、技术升级与外部环境等维度。

1. DeFi 生态扩张:稳定币是 “刚需基础设施”

DeFi 是以太坊稳定币供应增长的 “最大引擎”—— 几乎所有 DeFi 场景(借贷、交易、流动性挖矿、衍生品)都以稳定币为核心载体:

· 借贷协议:用户存入稳定币获取收益,或抵押加密资产借入稳定币,Aave、Compound 等头部借贷协议的稳定币存款占比超 70%,2025 年以太坊 DeFi 中的稳定币锁仓量达 1200 亿美元,占 DeFi 总锁仓的 65%;

· 交易场景:稳定币是加密交易的 “基础对”,Uniswap、Curve 等 DEX 上,稳定币交易对的日交易量占比超 40%,尤其是 USDC/USDT、DAI/USDC 等 “稳定币对”,因无价格波动风险,成为高频套利与流动性管理的核心工具;

· 衍生品市场:以太坊上的永续合约、期货等衍生品,大多以稳定币作为保证金,2025 年以太坊衍生品市场的稳定币保证金规模达 850 亿美元,推动稳定币需求持续增加。

DeFi 生态的每一次扩张(如 2020 年借贷爆发、2023 年衍生品崛起),都会直接带动稳定币供应增长,形成 “DeFi 扩张→稳定币需求增加→供应增长→DeFi 进一步扩张” 的正向循环。

2. Layer2 网络普及:降低使用门槛,吸引增量资金

以太坊主网存在 “Gas 费高、拥堵严重” 的问题,早期制约了稳定币的大规模应用;而 Arbitrum、Optimism、Base 等 Layer2 网络的普及,彻底解决了这一痛点 ——Layer2 上的稳定币转账费仅需 0.01-0.1 美元,远低于主网的 5-20 美元,且交易确认时间缩短至 1-5 秒。

Layer2 的低成本优势,吸引了大量 “小额用户” 与 “高频场景” 入场:比如跨境小额汇款(传统方式手续费 5%-10%,Layer2 稳定币转账费不足 0.1%)、电商支付(NFT 市场 Blur 的 Layer2 支付场景,稳定币日交易量超 5 亿美元)、游戏内购(链游 Axie Infinity 在 Arbitrum 上的稳定币内购占比达 80%)。

2023-2025 年,Layer2 上的稳定币供应从 165 亿增至 970 亿美元,三年增长近 5 倍,成为以太坊稳定币供应增长的 “新引擎”,也让以太坊稳定币的应用从 “DeFi 玩家” 拓展到 “普通用户”。

3. 机构资金入场:合规稳定币成 “入场通道”

随着加密市场合规化推进,传统金融机构(银行、基金、支付公司)开始通过以太坊稳定币进入加密生态,其中 USDC 因 “1:1 美元储备 + 定期审计” 的合规优势,成为机构资金的首选:

· 银行与支付机构:摩根大通、高盛等银行允许高净值客户通过 USDC 参与以太坊 DeFi;PayPal、Stripe 支持商户用 USDC 接收跨境付款,2025 年机构通过 USDC 进入以太坊的资金规模达 480 亿美元,占 USDC 总供应的 64%;

· 传统基金:全球最大对冲基金桥水,将 1.2% 的资产配置为以太坊上的 USDC,用于参与加密衍生品交易;美国教师退休基金(CalSTRS)通过 USDC 投资以太坊 Layer2 上的 REITs(房地产投资信托)代币,进一步扩大稳定币需求。

机构资金的持续入场,不仅直接增加了稳定币供应,更提升了以太坊稳定币的 “主流认可度”,吸引更多增量资金跟进。

4. 避险需求驱动:加密市场波动下的 “安全港”

加密货币价格波动剧烈(比特币单日波动常达 10%-20%),当市场出现恐慌时,用户会将加密资产兑换为稳定币 “避险”,这种需求会短期推高稳定币供应,形成 “市场下跌→稳定币兑换增加→供应增长” 的短期驱动。

典型案例如 2022 年 FTX 暴雷期间,以太坊稳定币供应从 680 亿增至 820 亿,1 个月内增长 20%;2024 年比特币从 7 万美元跌至 3.5 万美元时,稳定币供应从 2100 亿增至 2350 亿,避险资金涌入成为短期增长动力。

长期来看,随着加密市场规模扩大,避险需求带来的稳定币供应增长会更频繁,也让稳定币成为加密生态的 “风险缓冲器”。

三、对以太坊生态的影响:既是 “增长引擎”,也是 “稳定基石”

三、对以太坊生态的影响:既是 “增长引擎”,也是 “稳定基石”

以太坊稳定币供应增长不仅是 “数据增加”,更深刻影响着以太坊生态的发展方向,既是推动生态扩张的 “增长引擎”,也是维持生态稳定的 “安全基石”,具体体现在三个维度。

1. 支撑生态扩张:从 DeFi 到 NFT、游戏,全场景赋能

稳定币供应增长为以太坊生态的各类场景提供了 “低成本资金”,直接推动生态边界扩张:

· DeFi 领域:稳定币是 DeFi 的 “血液”,供应增长让借贷协议能满足更多用户的借款需求,让交易协议有更充足的流动性,2025 年以太坊 DeFi 的总交易量达 8.6 万亿美元,其中稳定币相关交易占比超 60%;

· NFT 领域:稳定币成为 NFT 购买的主流支付方式,2025 年以太坊 NFT 市场的稳定币支付占比达 75%,远高于比特币(15%)与 ETH(10%),降低了 NFT 购买的 “汇率波动风险”,吸引更多艺术机构与普通用户入场;

· 游戏领域:链游的道具购买、玩家分红大多以稳定币结算,稳定币供应增长让链游能支持更多用户同时在线交易,2025 年以太坊链游的稳定币日交易量达 12 亿美元,是 2023 年的 6 倍。

可以说,没有稳定币供应的增长,以太坊生态难以从 “小众技术社区” 发展为 “万亿级应用平台”。

2. 提升生态稳定性:降低 ETH 波动对生态的冲击

早期以太坊生态高度依赖 ETH(如交易 Gas 费、DeFi 抵押都需 ETH),ETH 价格波动会直接影响生态运转 —— 比如 ETH 价格暴跌时,DeFi 抵押率不足导致清算潮,影响协议稳定。

而稳定币供应增长,让以太坊生态的 “去 ETH 依赖” 成为可能:如今 Gas 费可通过 USDC 支付(部分 Layer2 支持),DeFi 抵押资产中稳定币占比达 40%,NFT 购买可用稳定币直接支付,大幅降低了 ETH 价格波动对生态的冲击。

比如 2024 年 ETH 价格从 4500 美元跌至 1800 美元时,以太坊 DeFi 的清算量仅为 2022 年同期的 30%,核心原因就是稳定币抵押比例提升,用户无需因 ETH 价格下跌被迫平仓,生态抗风险能力显著增强。

3. 增强生态竞争力:与其他公链争夺 “资金与用户”

在公链竞争中,稳定币供应规模是 “核心竞争力指标”—— 稳定币供应越多,意味着生态内的资金越多、用户需求越旺盛,也能吸引更多项目入驻。

对比其他公链:Solana 的稳定币供应约 320 亿美元(2025 年),Avalanche 约 280 亿美元,Polygon 约 250 亿美元,均不足以太坊的 1/8;即使是以太坊 Layer2 网络的稳定币供应(970 亿美元),也远超其他公链的总量。

稳定币供应的绝对优势,让以太坊在公链竞争中占据 “资金高地”——2025 年全球加密项目融资中,68% 的项目选择部署在以太坊(含 Layer2),核心原因就是以太坊有充足的稳定币资金与用户基础,项目上线后能快速获得流动性与用户。

四、潜在挑战:增长背后的 “隐忧”

尽管以太坊稳定币供应增长带来诸多好处,但也暗藏风险,这些挑战可能制约未来增长,甚至影响以太坊生态的稳定,核心集中在 “中心化风险”“监管压力” 与 “生态依赖” 三个层面。

1. 中心化稳定币风险:储备与合规隐患

以太坊稳定币供应中,80% 以上是中心化稳定币(USDT、USDC、BUSD 等),这类稳定币的安全性依赖 “发行方的储备与合规性”,存在两大风险:

· 储备不足风险:若发行方的美元储备无法覆盖稳定币发行量,一旦市场恐慌,用户集中兑换可能导致 “挤兑危机”。2023 年 USDC 曾因发行方 Circle 的硅谷银行账户被冻结,短暂脱锚至 0.87 美元,虽随后恢复,但暴露了储备管理的风险;

· 合规监管风险:中心化稳定币受全球监管政策影响大,若美国、欧盟等出台禁令(如限制稳定币发行或交易),可能导致以太坊上的中心化稳定币供应骤减。2024 年欧盟曾提议 “限制 USDT 在以太坊上的交易量”,虽未落地,但已引发市场担忧。

中心化稳定币的风险若爆发,会直接导致以太坊稳定币供应缩水,甚至引发生态流动性危机。

2. 监管政策压力:全球监管趋严,限制增长空间

随着稳定币规模扩大,全球监管机构对其的关注度与管控力度也在提升,政策压力可能成为未来增长的 “天花板”:

· 美国:2024 年通过《稳定币法案》,要求所有中心化稳定币发行方需获得银行牌照,且储备资产需为 “短期国债 + 现金”,禁止用高风险资产(如股票、加密货币)作为储备,这可能导致部分小型稳定币发行方退出市场,限制供应增长;

· 欧盟:《加密资产市场监管法案》(MiCA)要求稳定币发行方需定期披露储备细节,且单个稳定币的交易量不得超过欧元区 GDP 的 1%,若以太坊稳定币供应持续增长,可能触及交易量限制;

· 新兴市场:印度、巴西等新兴市场已开始限制稳定币的跨境流动,2025 年印度禁止金融机构处理稳定币交易,导致以太坊在印度的稳定币供应减少 12%。

全球监管趋严,可能让以太坊稳定币供应的增长从 “自由扩张” 转向 “合规受限”,增速放缓成为必然。

3. 生态过度依赖:稳定币主导下的 “结构失衡”

以太坊生态对稳定币的依赖程度越来越高 —— 稳定币占生态内交易总额的 60%、DeFi 锁仓的 65%、NFT 支付的 75%,这种过度依赖可能导致 “生态结构失衡”:

· 创新动力不足:若生态内所有场景都围绕稳定币展开,可能导致项目同质化(如大量稳定币借贷、稳定币交易项目),挤压其他创新方向(如链上 AI、去中心化身份)的发展空间;

· 用户认知固化:普通用户可能将以太坊视为 “稳定币交易平台”,而非 “多元化应用生态”,不利于吸引对加密技术感兴趣的长期用户;

· 风险传导加剧:若稳定币出现问题(如脱锚、挤兑),会通过交易、借贷等场景传导至整个生态,引发系统性风险,比单一项目风险的影响范围更广。

五、总结:以太坊稳定币供应增长 —— 生态发展的 “双刃剑”

五、总结:以太坊稳定币供应增长 —— 生态发展的 “双刃剑”

回到最初的问题:以太坊生态的稳定币供应增长是什么?它是以太坊生态从 “小众” 走向 “主流” 的核心标志,是支撑 DeFi、NFT、游戏等场景扩张的 “资金引擎”,也是维持生态稳定、提升竞争力的 “关键基石”,但同时也暗藏中心化风险、监管压力与生态依赖的 “隐忧”,是一把典型的 “双刃剑”。

未来,以太坊稳定币供应增长的趋势不会改变,但增速会从 “高速” 转向 “稳健”,结构也会向 “合规化、去中心化” 调整 —— 中心化稳定币将受限于监管,增长放缓;去中心化稳定币(如 DAI、FRAX)可能借助 DeFi 生态扩张,占比提升;Layer2 网络会成为稳定币供应增长的主要阵地,进一步降低使用门槛。

对以太坊生态来说,关键在于 “平衡增长与风险”:既要利用稳定币供应增长推动生态扩张,也要通过技术升级(如增强去中心化稳定币安全性)、政策合规(如对接全球监管要求)、生态多元化(如扶持非稳定币场景),降低潜在风险,让稳定币真正成为生态发展的 “助推器”,而非 “定时炸弹”。对用户与开发者来说,理解稳定币供应增长的逻辑与风险,也是在以太坊生态中安全参与、理性创新的基础。